なおきちゃんの住宅ローン講座【元利均等&元金均等とは?】

本日は 住宅ローン講座です。

まず 住宅ローンの返済方法には

元利均等と 元金均等の

2種類が 存在します。

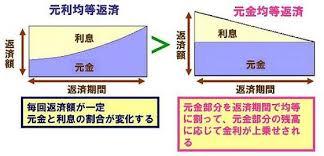

ちなみに 元利均等とは

全期間の利息と 元金の合計を

借入期間の 月数で 割り

毎月 一定の 返済額でありながら

その内訳を 利息の返済部分と

元金の返済部分に 割り振ります。

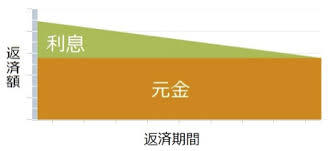

ちなみに 毎月6万円の

返済シュミレーションの場合

第1回目の 返済時には

同じ 6万円の 返済額のうち

利息部分が 多くを占め

元金の 返済分は 少なくなります。

そして 金利に 変化がなければ

返済回数を 重ねるごとに

同じ 6万円の 返済額の中に 占める

元金の返済分が 増えていき

ちなみに 最終回の 返済時には

ほぼ 大半が

元金の返済に 回ります。

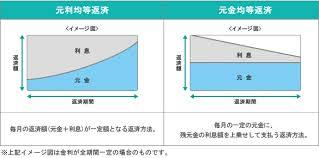

ちなみに 元利均等の メリットは

毎月の 返済額が 一定のため

返済計画が 立てやすく

生活が 安定します。

なので 住宅ローンを 扱っている

金融機関さんの 大半は

元利均等しか 扱っていません。

しかし ここ最近

三菱東京UFJ銀行さんや

三井住友銀行さんを 利用する場合

元金均等を 選択することが 可能で

元金均等を 選ぶ方が 増えてきました。

ちなみに 元金均等とは

元金を 返済期間の 月数で 割り

毎月 均等の 元金を 返済する

返済方法を 指します。

なので 確実に 元金が

元利均等に 比べて 減っていくことが

元金均等の メリットになります。

そうすることによって

最終的に 完済するまでの

総返済額が 少なくなります。

ちなみに 返済開始 当初の

返済額が 1番 高く

回数を 重ねるごとに

返済額が 徐々に 減っていき

最終回は ほぼ 元金分だけの

返済に 近づきます。

但し デメリットとしては

第1回目の 返済額が 1番 多く

毎月 一定の 返済額にならないため

返済額に 余裕が なければ

当初の 負担が 大きく 感じます。

でも なぜ 三井住友銀行さんや

三菱東京UFJ銀行さんを 利用する方が

元金均等を 選択するのか?

それは 将来の 金利アップに 備え

少しでも 早く 元金を 減らし

リスクを 回避したいからです。

わたし的にも 第1回目の 返済額に

無理を 感じなければ

元金均等を オススメしています。

それじゃ 元利均等しか扱っていない

他行さんの場合 どうするのか?

それは 繰り上げ返済をして

返済分だけ 返済期間を 短くし

将来 金利が 上がった際に

元金を 少しでも 減らしておくことで

リスク回避が できます。

又 そうすることで

利息分の 返済が減り

総返済額を 少なくできます。

ちなみに 消費税増税を 控え

当面 金利を 上げる

政策は 考えにくいものの

いずれ オリンピック

開催を 迎える頃には

若干 金利が 上昇することは

多いに 考えられます。

なので 将来にそなえ

固定金利か 変動金利か?

元利均等か? 元金均等か?

研究しておくことを オススメします。

ちなみに わたし自身

銀行の 住宅ローン担当者に

ヒケを取らない 知識を 持っているので

住宅ローンの 相談だけでも

随時 LINEや メールなどで

無料で アドバイスします。

お気軽に お問い合わせください。